電池市場規模、シェアおよび業界分析、種類別(リチウムイオン電池、鉛蓄電池、ニッケルカドミウム電池、ニッケル水素電池など)、州別(一次および二次)、用途別(電気モビリティ、エネルギー貯蔵、家庭用電化製品など)、および地域予測、2026~2034年

電池市場規模と今後の見通し

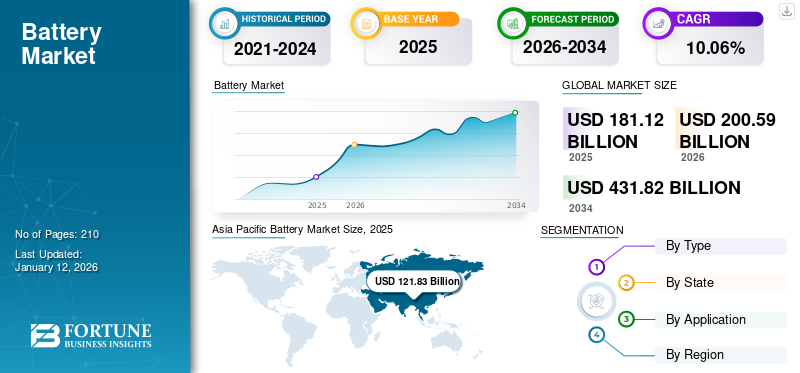

世界の電池市場規模は2025年に1,811億2,000万米ドルと評価された。市場は2026年の2,005億9,000万米ドルから2034年までに4,318億2,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)10.06%を示すと予測されている。アジア太平洋地域は2025年に67.27%の市場シェアを占め、電池市場を支配した。

バッテリーは、化学エネルギーを電気エネルギーに変換する 1 つ以上のセルで構成される電気化学デバイスです。それは、電解質によって分離された 2 つの電極、カソード (プラス端子) とアノード (マイナス端子) で構成されます。バッテリーは酸化還元反応を通じて外部デバイスに電力を供給し、小型電子機器から電子機器までのさまざまなアプリケーションでのエネルギーの流れを可能にします。電気自動車。

- 国際エネルギー機関によると、2023年に販売される自動車全体に占める電気自動車の割合は2022年の14%から18%に増加しました。EV導入の堅調な伸びと持続可能性への懸念により、予測期間中に市場の成長が促進されると予想されます。

さらに、市場には複数の主要企業が含まれています。 CATL、BYD、LG Energy Solution はバッテリー市場で有力なプレーヤーであり、CATL が市場シェアをリードしており、市場シェアの多少の低下はあるものの、BYD と LG が市場をリードするプレーヤーに続きます。 CATL と BYD はどちらも中国企業であり、合わせて大きな市場シェアを保持しており、業界におけるアジア全体の優位性が強調されています。

日本のバッテリー市場インサイト

日本のバッテリー市場は、電動車の普及拡大、再生可能エネルギーの導入加速、そして蓄電システムへの需要増加を背景に、技術革新が急速に進んでいます。自動車、産業機器、エネルギーインフラの各分野では、高性能化・長寿命化・安全性向上を実現する次世代バッテリー技術への期待が高まっています。特に、リチウムイオン電池の高度化や全固体電池の研究開発が活発で、材料技術や製造プロセスの最適化が競争力の鍵となっています。また、エネルギーマネジメントやスマートグリッド構築の取り組みにより、家庭用・産業用蓄電システムの導入が進み、バッテリーの役割はさらに拡大しています。日本特有の品質基準と高信頼性ニーズに応える先進的な蓄電ソリューションを示すことは、国内市場での存在感向上とグローバル展開に向けた強固な基盤につながります。

市場ダイナミクス

市場の推進力

電気自動車(EV)の採用増加が市場の成長を促進

電気自動車(EV)には大量のバッテリーパックが必要となるため、電気自動車(EV)の販売の急速な増加がバッテリー市場の成長を推進しています。政府の奨励金と厳しい排出規制がこの傾向を促進し、バッテリー生産と革新的技術への巨額投資につながっています。市場の主な推進要因には、より高いエネルギー密度、より長持ちする、より高速に充電できるバッテリーへの需要が含まれており、メーカーはリチウムイオン技術の改善や全固体電池などの次世代ソリューションやソースの開発に重点を置くようになっています。

- 国際エネルギー機関によると、大規模な導入と価格低下により、電気自動車は 2030 年までに世界の自動車販売の 40% を占めると予想されています。

市場の制約

製造業の拡大を抑制するための高い資本要件

のバッテリー産業、特にリチウムイオンおよび次世代化学の分野では、非常に資本集約的です。ギガファクトリーと呼ばれることが多い大規模な製造施設の設立には、数十億ドルの投資が必要です。これらのコストには、高度な生産ラインの建設に関連するだけでなく、研究開発、安全システム、品質管理、熟練した労働力のトレーニングへの支出も含まれます。小規模企業や新規参入者は、必要な資金を確保することが困難であることが多く、参入障壁が生じ、競争が制限されます。

市場機会

家庭用電化製品やIoTデバイスの需要が拡大し、事業拡大をサポート

スマートフォン、ラップトップ、タブレット、ウェアラブル デバイスの急速な普及により、小型、軽量、長持ちするバッテリーに対する安定した需要が高まり続けています。さらに、スマート ホーム デバイスから産業用センサーに至るまで、モノのインターネット (IoT) エコシステムがバッテリー消費の新たな道を生み出しています。これらのアプリケーションには、高エネルギー密度、高速充電、および長寿命を備えた信頼性の高い電源が必要です。世界的な接続性とデジタル化が拡大する中、家庭用電化製品とIoTセクターは今後もバッテリー市場の成長に大きく貢献し、安定した収益機会を提供し、メーカーが小型で効率的なバッテリー技術の革新を促すことになるだろう。

- たとえば、SYNergy ScienTech Corpは2025年5月に、EchionのXNOニオブアノードを使用した超高速充電バッテリーセルを発売し、その急速充電、長いサイクル寿命、高エネルギー密度、および多様な電子アプリケーション向けの安全性を強調しました。

バッテリー市場の動向

国内電池製造への堅調な投資は重要な市場トレンドの 1 つ

政府や企業が原材料や製造における少数の有力な地域への依存を減らすことを目指しているため、世界の電池市場では現地化への強い動きが見られます。米国、インド、EU加盟国などの国々はギガファクトリーに多額の投資を行っており、インセンティブや政策枠組みを通じて国内のサプライチェーンを奨励している。この傾向は、エネルギー安全保障への懸念、地政学リスク、電気自動車やエネルギー貯蔵システムに対する需要の高まりに対応する必要性によって推進されています。ローカライズされたハブは、より回復力のある生産ネットワークを保護しながら、イノベーションを促進し、雇用を創出し、物流コストを削減します。

- たとえば、2025 年 9 月、ファラデー研究所は、生産とコストを強化し、次世代バッテリー技術を革新するための 2 つのバッテリー研究プロジェクトに 1,000 万ドルを投資すると発表しました。

市場の課題

市場関係者に課題をもたらす原材料の不足と価格の変動

世界の電池市場は、次のような重要な原材料の不足と価格変動により、重大な課題に直面しています。リチウム、コバルト、ニッケル。これらの資源は少数の地域に集中しているため、サプライチェーンは地政学的な緊張、輸出制限、鉱山の混乱に対して非常に脆弱になっています。

価格の変動は生産コストに直接影響し、メーカーの収益性に影響を与え、エンドユーザーの価格を引き上げます。さらに、非倫理的な採掘行為や環境への影響に対する懸念がさらに複雑さを増しています。これらのリスクを軽減するために、企業は代替バッテリー化学、長期供給契約、リサイクルへの投資を模索していますが、原材料の不安定性が依然として市場の大きな課題となっています。

[dsRc5tdHYY]

セグメンテーション分析

タイプ別

家庭用電化製品およびエネルギー貯蔵用途におけるリチウムイオン電池の高い採用が部門別の成長に貢献

タイプに基づいて、市場は次のように分類されます。リチウムイオン電池、鉛蓄電池、ニッケルカドミウム電池、ニッケル水素電池など。

リチウムイオン電池セグメントは、2024 年の電池市場で 50.82% という大きなシェアを占めました。この成長の主な要因には、リチウムイオン電池の高エネルギー密度、長いサイクル寿命、急速充電機能が含まれており、これらの電池はポータブル機器やグリッドスケールのストレージに最適です。家庭用電化製品における継続的なイノベーションと、インドにおける FAME や PLI 制度などの政府の取り組みにより、需要と投資がさらに増加し、リチウムイオン電池セグメントの継続的な拡大に貢献しています。

- たとえば、2024年12月、CATLとステランティスは、スペインの大規模LFPバッテリー工場開発のための合弁事業に47億ドルを投資すると発表した。

州別

二次電池の需要の高まりがセグメントの成長を牽引

州に基づいて、市場はプライマリとセカンダリに分類されます。

二次電池セグメントは、2024 年に市場収益シェア 69.15% で支配的な地位を維持しました。二次電池市場の需要は、電気自動車の普及の急増、再生可能エネルギー源の統合、およびリチウムイオン、ソリッドステート、およびより高い効率と持続可能性を提供するその他の次世代技術の進歩に支えられた家庭用電化製品および産業用アプリケーションでの使用の増加によって加速されています。

- たとえば、株式会社東芝は2025年4月にEVバス用の新しいSCiBリチウムイオン二次電池モジュールを発売しました。電気船、および固定アプリケーション。放熱性を2倍にするアルミニウムベースプレートを備えたこの製品は、世界中で入手可能です。

用途別

世界中でEVバッテリー生産への多額の投資がセグメントの成長を促進すると予想される

アプリケーションに基づいて、市場は電気モビリティ、エネルギー貯蔵、家庭用電化製品、その他に分類されます。

2024 年には、電動モビリティが市場で 53.37% の最大シェアを占めました。電気自動車、電動自転車、電気バスの導入の増加により、政府の奨励金、充電インフラの拡張、持続可能性の目標に支えられ、高性能、効率的、耐久性のあるバッテリーの需要が高まっています。さらに、このセグメントは2025年に53.86%のシェアを保持する予定です。

- たとえば、Imec は 2024 年 9 月に、エネルギー密度 1070 ワット時/リットル (Wh/L) のリチウム金属固体電池の開発を発表しました。これらの新しいバッテリーは、最大 800 Wh/L の一般的なリチウムイオンバッテリーを上回ります。エネルギー密度が高いため、同じスペースでより多くのエネルギーを貯蔵できるため、電気自動車の航続距離の延長とより大きな出力が可能になります。電気自動車用バッテリー技術の継続的な開発により、今後数年間で市場の成長が促進されると予想されます。

[G5CAoAQi0p]

さらに、家庭用電化製品部門は調査期間中に 11.50% の CAGR で成長すると予測されています。

電池市場の地域別展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

[s4gO56F87Y]

アジア太平洋地域は 2024 年に 1,090 億 8,000 万米ドルで圧倒的なシェアを維持し、2025 年にも 1,218 億 3,000 万米ドルで首位を獲得しました。電気自動車の急速な普及、家電製造の好調、再生可能エネルギープロジェクトの拡大などにより、アジア太平洋地域の電池需要が急増している。政府の取り組み、大規模工業化、地方のギガファクトリーへの投資の増加により、世界の電池消費におけるこの地域の優位性がさらに強化されています。 2025 年の中国のバッテリー市場は 812 億米ドルに達すると推定されています。

- たとえば、2025 年 9 月に、Ashok Leyland は 5 億 7,100 万米ドルの投資を発表しました。EV用バッテリーインドでの生産。このような大規模開発は、この地域の市場の成長を促進しています。

ヨーロッパ

ヨーロッパや北米などの他の地域でも、今後数年間で顕著な成長が見込まれると予想されます。予測期間中、欧州地域は全地域の中で2番目に高い10.28%の成長率を記録し、2025年には評価額304億米ドルに達すると予測されています。これは主に電動モビリティの導入とそれを支援する規制、地域の製造能力の向上によるものです。これらの要因を背景に、2025年にはドイツを含む各国が96億4000万ドル、英国が71億5000万ドル、イタリアが53億ドルの評価額を記録すると予想されている。

北米

ヨーロッパに次いで、北米の市場は2025年に198億3,000万米ドルに達すると推定され、市場で3番目に大きい地域の地位を確保します。乗用用 EV および商用 EV (バス、小型トラック、バン) は、北米におけるリチウムイオン電池およびパックの最大の需要源です。さらに、補助金や自動車メーカーの取り組みによってオンショアリングの波が加速する中、米国とカナダで複数のバッテリーセルおよびバッテリーパック工場が建設中または計画されています。

ラテンアメリカ、中東、アフリカ

予測期間中、ラテンアメリカ、中東、アフリカ地域では、この市場が緩やかに成長すると予想されます。 2025年のラテンアメリカ市場の評価額は30億2,000万米ドルに達すると予想されています。各国政府は奨励金を設けてEVの普及や充電インフラの拡充を推進しており、これらの地域では電池の需要が高まっている。 中東とアフリカでは、GCC は 2025 年に 37 億米ドルの価値に達する予定です。

競争環境

主要な業界プレーヤー

地域での存在感を拡大するためにコラボレーションと戦略的パートナーシップ戦略を採用する市場関係者

世界市場は非常に細分化されており、主要企業と一部の中規模地域企業がバリューチェーン全体の地方および国レベルで幅広い電力技術を提供しています。多くの企業が、特定の顧客の要求に応えるために、さまざまな国で積極的に事業を展開しています。高度に細分化された構造を持つ世界市場は、著名なプレーヤーと中規模の地域産業参加者で構成されています。これらの企業は、顧客の特定のニーズを満たすために、バリューチェーン全体にわたって国および地方レベルで幅広い電力技術を提供しています。

2024 年 1 月、クラリオスとアルトリスは、持続可能なナトリウムイオン電池技術の進歩を加速するための協力協定を締結しました。このパートナーシップは、自動車産業向けの低電圧ナトリウムイオン電池を開発することを目的としており、自動車メーカーがリチウムイオン、吸収性ガラスマット(AGM)鉛酸電池、その他の化学反応を車両に統合する革新的なマルチバッテリーソリューションを模索する道を切り開きます。その間、鉛蓄電池は、業界における循環経済アプローチの成功例として浮上しています。

プロファイルされた主要な電池会社のリスト

- カトル(中国)

- LGエネルギーソリューション(韓国)

- パナソニック(日本)

- BYD(中国)

- サムスンSDI(韓国)

- SKイノベーション(韓国)

- ジーエス・ユアサ・コーポレーション(日本)

- 株式会社EVEエナジー(中国)

- 株式会社東芝(日本)

- Exide Industries Ltd(インド)

- テスラ社(米国)

- A123 システムズ LLC (米国)

- エナシス(米国)

- イースト・ペン・マニュファクチャリング・カンパニー(米国)

主要な産業の発展

- 2025 年 9 月:Epsilor Electric Fuel Ltd.は、軍用車両用の世界で最も強力なリチウムイオン電池を発表しました。 ELI-52526-GM バッテリーは、コンパクトな NATO 6T フォームファクターで開発され、このクラスで最高の 4,400 ワット時 (Wh) という優れたエネルギー容量を実現します。

- 2025年7月: Cygni Energy は XDLE Battery と提携し、インドの商業および産業部門向けに 20kWh から 1MWh までのコスト効率の高い超長寿命エネルギー貯蔵ソリューションを共同開発しました。この提携は、電気料金を削減し、再生可能エネルギーの導入を加速し、融資パートナーの参加を促進し、投資を促進するために業界トップクラスの 10 年以上の保証が付いたソリューションを提供することを目的としています。。

- 2025 年 6 月:Neuron Energy Neuron Energy は、電動二輪車、三輪車、小型商用車向けに特別に設計された第 2 世代リチウムイオン バッテリー パックの発売を発表しました。新しいバッテリーシリーズは、2025年7月からインド全土で販売される予定です。

- 2025 年 4 月:現代自動車と起亜自動車は、インドでの電気自動車(EV)バッテリー生産の現地化を目的としたExide Energy Solutions Ltd.との戦略的提携を発表した。この提携により、ヒュンダイと起亜はインド市場で将来のEVに現地製造の電気自動車を搭載することが可能になるリン酸鉄リチウム (LFP) 電池。

- 2025年4月: Contemporary Amperex Technology Co. Limited (CATL) は、ナトリウムイオン電池の新ブランド Naxtra を立ち上げ、2025 年 12 月に量産を開始する予定です。さらに、CATL は電気自動車用の第 2 世代急速充電電池技術も導入し、高性能エネルギー貯蔵ソリューションのポートフォリオをさらに進化させました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 10.06% |

|

ユニット |

価値 (10 億米ドル) と量 (GWh) |

|

セグメンテーション |

タイプ別 · リチウムイオン電池 · 鉛蓄電池 · ニッケルカドミウム電池 · ニッケル水素電池 · その他 |

|

州別 ・ 主要な · 二次 |

|

|

用途別 · 電動モビリティ · エネルギー貯蔵 · 家庭用電化製品 · その他 |

|

|

地理別 · 北アメリカ (タイプ別、州別、アプリケーション別、および国別) o 米国 (種類別) o カナダ (種類別) · ヨーロッパ (タイプ別、州別、アプリケーション別、および国別) o ドイツ (種類別) o イギリス (種類別) o イタリア (タイプ別) o フランス (タイプ別) o スペイン (タイプ別) o ヨーロッパのその他の地域 (種類別) · アジア太平洋 (タイプ別、州別、アプリケーション別、および国別) o 中国 (種類別) o インド (種類別) o 日本 (種類別) o 韓国 (種類別) o 東南アジア (種類別) o アジア太平洋地域のその他の地域 (種類別) · ラテンアメリカ (タイプ別、州別、アプリケーション別、および国別) o ブラジル (種類別) o メキシコ (種類別) o ラテンアメリカのその他の地域 (種類別) · 中東とアフリカ (タイプ別、州別、アプリケーション別、および国別) o GCC (タイプ別) o 南アフリカ (種類別) · 中東およびアフリカのその他の地域 (タイプ別) |

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に1,811億2,000万米ドルに達し、2034年までに4,318億2,000万米ドルに達すると予測されている。

2025年、市場価値は1218億3000万米ドルに達した。

市場は、2026年から2034年までの予測期間において、年平均成長率(CAGR)10.06%を示すと予想される。

リチウムイオン電池部門が種類別で市場をリードした。

市場を牽引する主な要因は、電気自動車(EV)の採用の増加と、家庭用電化製品およびIoTデバイスからの需要の拡大です。

CATL、LG Energy Solution、Panasonic、BYD、Samsung SDI は、市場の著名なプレーヤーの一部です。

2025 年にはアジア太平洋地域が市場を独占しました。

バッテリー製品の採用を促進する主な要因としては、技術の進歩による性能向上(航続距離や充電速度など)、バッテリーコストの低下、充電インフラの拡大、政府の支援政策やインセンティブ、消費者の環境意識の高まり、仲間からの圧力や社会的影響力を含む社会規範の確立などが挙げられます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 210